相続手続代行・終活支援のことなら、東京・名古屋・横浜・さいたまの優オフィスグループにお任せください。

初回相談無料

お気軽にお問合せください

0120-928-714

相続手続代行、遺言作成・終活のご相談なら、優オフィスグループへどうぞ。東京・名古屋・横浜・さいたまに拠点を有し、関東・東海地区を中心に幅広いエリア対応、夜間や土日にも対応するフットワーク、そして「迅速、丁寧、親切」をモットーに、お客さまの視点を何より大切に、サービス提供を行っている事務所です。相続手続、遺言作成でお困りの方は、どうぞ当事務所にご相談くださいませ。 |  |  |  |  |  |  |

相続税増税のおはなし

~ついに始まった相続税増税のおはなし~

平成27年1月の税制改正により、相続税の課税対象者が大幅に増えます。

平成27年1日1日以降に相続が開始した方(死亡した方)から適用されます。

増税の主なポイントは2つ。「基礎控除の縮小」と「税率の変更」です。

特に「基礎控除の縮小」は、影響が大きく、これまで亡くなったかたの4%程度しか相続税納税者がいなかったのが、来年からは納税者が倍増するとみられています。

相続税改正のポイント①~基礎控除の縮小~

これまでも相続税の基礎控除は、5,000万円と法定相続人1人当たり1,000万円があり、そもそも相続財産総額がこの基礎控除以下の場合には、相続税の申告も納税も不要だったのですが、昨今の国の財政難の影響で、この基礎控除額が次のとおり40%もカットされることが、相続税増税の大きな要因です。

相続税の基礎控除額

亡くなった日が、平成26年12月23日まで

5,000万円 + 1,000万円 × 法定相続人の数

平成27年1月1日から

3,000万円 + 600万円 × 法定相続人の数

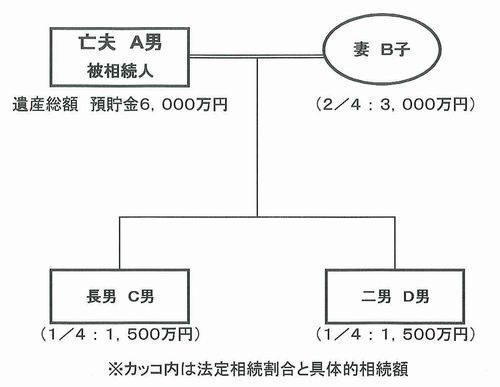

具体的な例で見てみましょう。ある4人家族で、夫のA男さんが遺産総額6,000万円を遺して亡くなった事例です。

この場合、死亡日が平成26年12月31日以前の場合と、平成27年1月1日以降の場合とで、相続税が大きく異なってきます。

亡くなった日が、平成26年12月23日まで

相続税の基礎控除額 5,000万円+3,000万円=8,000万円

基礎控除額 8,000万円 > 遺産総額 6,000万円

よって、相続税の申告義務なし、納税額もゼロ

平成27年1月1日から

相続税の基礎控除額 3,000万円+1,800万円=4,800万円

基礎控除額 4,800万円 > 遺産総額 6,000万円

よって、相続税の申告義務あり、納税額は120万円(※)

(※各種評価減、税額軽減制度利用を考慮しない最大納税額として算出)

このように、相続税の納税額が大幅に増えることになります。しかしながら、上記のように遺産総額を3人が法定相続分通りに遺産分割する場合は、妻のB子さんには「配偶者の税額軽減」という税額控除があるため、今回の事例では、結果として、C男さん、D男さん各30万円の相続税を納税することになります。いずれにしても相続税の申告や納税をしなければならない方が、大幅に増えることになるのは間違いないのです。

相続財産調査代行

- 故人の財産がどこに、いくらあるのかわからなくて困っている

遺品の中から財産がある程度わかったけど評価額が知りたい

円満に遺産分割の話をするためにもきちんと財産目録を作成したい

相続税がかかるかのかどうか心配

無料相談はこちら

相談内容によっては税理士の紹介もしております

初回相談は無料です

お気軽にお問合せください

相続税改正のポイント②~税率の変更~

もう一つの相続税の改正ポイントとして、相続税の最高税率が50%から55%に

引き上げられることです。

下の表の通り、こちらは財産額が2億円超の方の税率が高くなり、6億円を超える場合は、55%もの税率が課されることになり、大幅な増税となります。

<税率・控除額>

法定相続分に応ずる 取得価格 | H26年12月31日まで | H27年1月1日以降 | ||

| 税率 | 控除額 | 税率 | 控除額 | |

| 1,000万円以下 | 10% | 0円 | 10% | 0円 |

| 1,000万円超~ 3,000万円以下 | 15% | 50万円 | 15% | 50万円 |

| 3,000万円超~ 5,000万円以下 | 20% | 200万円 | 20% | 200万円 |

| 5,000万円超~ 1億円以下 | 30% | 700万円 | 30% | 700万円 |

| 1億円超~2億円以下 |

40% |

1,700 万円 | 40% | 1,700 万円 |

| 2億円超~3億円以下 | 45% | 2,700 万円 | ||

3億円超~6億円以下 |

50% |

4,700 万円 | 50% | 4,200 万円 |

| 6億円超~ | 55% | 7,200 万円 | ||

無料相談はこちら

相談内容によっては税理士の紹介もしております

初回相談は無料です

お気軽にお問合せください

小規模宅地の評価減を活用する

先の4人家族の例で、もしA男さんの遺産6,000万円のうち自宅の土地が4,000万円の評価、残りの2,000万円が預貯金だったとすると、少し事情が違ってきます。

この場合は、A男さんが自宅に居住していて、そこに同居していた長男のC男さんがその自宅土地を相続した場合には、「小規模宅地の評価減の特例」という制度を用いて、結果的に相続税の納税額をゼロとすることができます。

この「小規模宅地の評価減の特例」は、亡くなった人の自宅を配偶者や同居する子供が相続する場合、宅地の評価額を80%減額して評価したうえで相続税を計算することが認められるため、大幅な相続税の減税を受けられる制度です。

小規模宅地の評価減の特例を受けるための要件としては、相続開始直前に、被相続人または被相続人と生計を一にしていた被相続人の親族の住宅や事業に使われていた宅地について、次の表の通り、一定の面積まで、80%または50%減額できることになります。

ただし、その宅地を相続する人が配偶者以外の場合、原則として「被相続人と同居していた親族であり、相続開始時(死亡時)から相続税申告期限(死亡時から10ヶ月)までの間、引き続きその家屋に居住し、その宅地を有している人」であることが要件となります。

<小規模宅地の評価減の特例>

宅地等の種類 | H26年12月31日まで | H27年1月1日以降 | ||

| 適用限度面積 | 減額割合 | 適用限度面積 | 減額割合 | |

| 特定居住用 | 240㎡ | 80% | 330㎡ | 80% |

| 特定事業用 | 400㎡ | 80% | 400㎡ | 80% |

| 上記の併用 | 400㎡ | 80% | 730㎡ | 80% |

ここで紹介したのは、小規模宅地の評価減の特例を受ける際のごく一般的な場面であり、

実際に、適用を受けられるか否かは事例により大変細かい要件がありますので、税理士等の

専門家にご相談、確認されることをお勧めします。

相続財産調査代行

- 故人の財産がどこに、いくらあるのかわからなくて困っている

遺品の中から財産がある程度わかったけど評価額が知りたい

円満に遺産分割の話をするためにもきちんと財産目録を作成したい

相続税がかかるかのかどうか心配

無料相談はこちら

相談内容によっては税理士の紹介もしております

初回相談は無料です

お気軽にお問合せください

優オフィスグループ主要メンバーのご紹介

東京・池袋オフィス

責任者 行政書士 東 優

名古屋オフィス

責任者 行政書士 冨川誠太

東京・品川オフィス

責任者 行政書士 三雲琢也

さいたまオフィス

責任者 行政書士 渡辺典和

横浜北オフィス

責任者 行政書士 深野友和

横浜南オフィス

責任者 行政書士 小幡麻里