相続手続代行・終活支援のことなら、東京・名古屋・横浜・さいたまの優オフィスグループにお任せください。

初回相談無料

お気軽にお問合せください

0120-928-714

相続手続代行、遺言作成・終活のご相談なら、優オフィスグループへどうぞ。東京・名古屋・横浜・さいたまに拠点を有し、関東・東海地区を中心に幅広いエリア対応、夜間や土日にも対応するフットワーク、そして「迅速、丁寧、親切」をモットーに、お客さまの視点を何より大切に、サービス提供を行っている事務所です。相続手続、遺言作成でお困りの方は、どうぞ当事務所にご相談くださいませ。 |  |  |  |  |  |  |

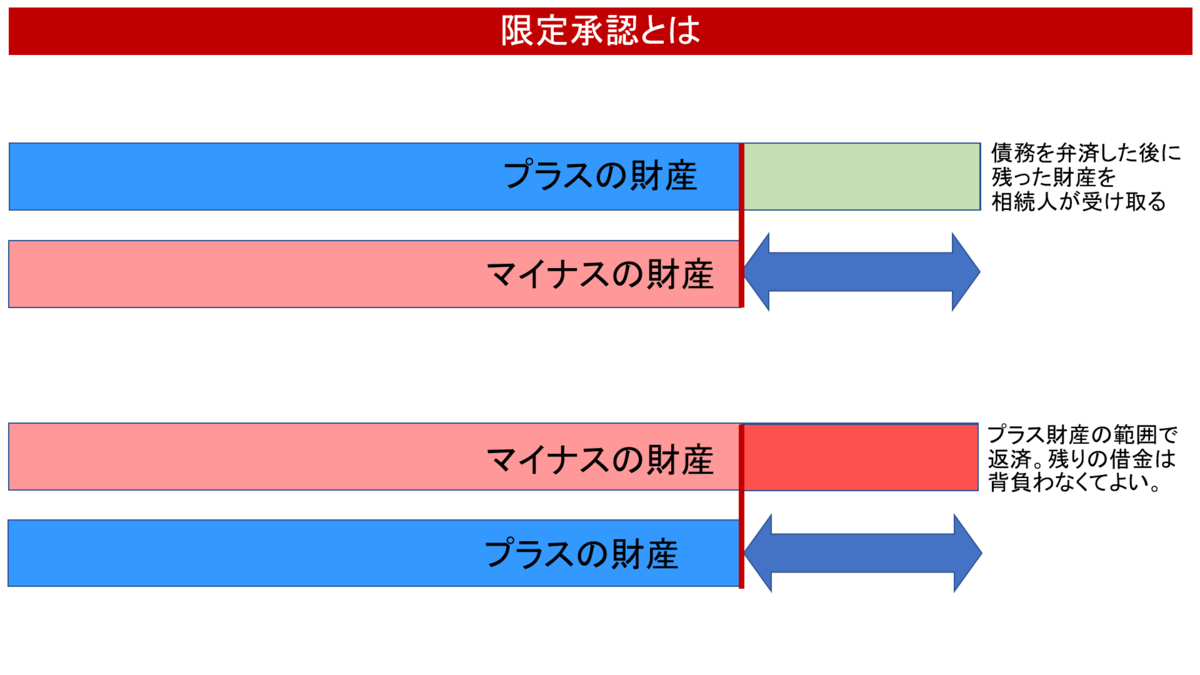

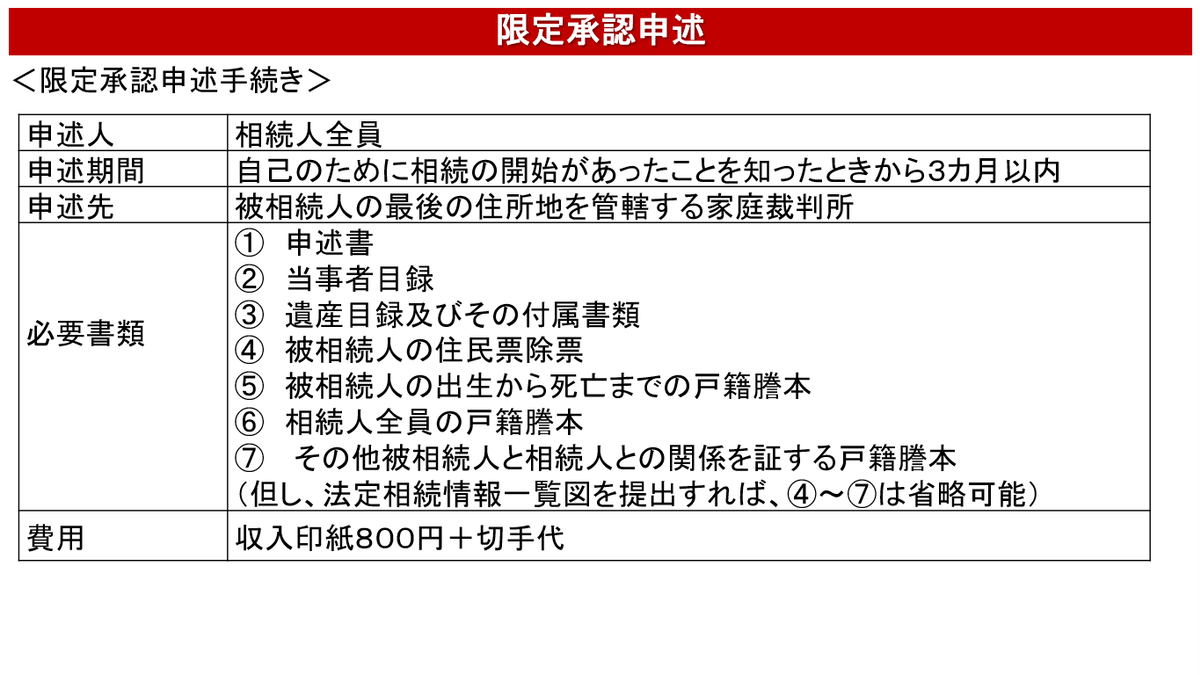

限定承認ってどんな制度?

行政書士法人優総合事務所、代表の東優です。今回は「限定承認ってどんな制度?」をテーマに解説したいと思います。

動画で解説

限定承認とは

相続財産の範囲内でのみ債務を弁済することを留保して相続することをいいます。

相続の方法として一般的によく知られているのが、

相続をする→「単純承認」

相続をしない→「相続放棄」

この二つが思い浮かぶと思います。これに続く、第三の相続方法として、「限定承認」があります。

限定承認はある意味、単純承認と相続放棄の中間に位置する制度で、ざっくり言いますと、基本的には相続するのですが、マイナス財産についてはプラス財産の範囲内で弁済すればよいという相続方法です。

下の表をご参照いただくとよりわかりやすいと思います。

この限定承認ですが、単純承認や相続放棄に比べて活用事例がかなり少ないのが現状です。

相続の専門家をうたう実務家でもやったことがないという方がほとんどという有り様です。

しかしながら、当グループでは、限定承認の実務実績がいくつもございますので、今回は限定承認の有効活用ができる場面、限定承認手続きを行う際の留意点などについて、解説していきたいと思います。

限定承認が有効活用できる場面

限定承認が有効活用できる場面としては大きく3つ考えられますので、思い当たる方は活用を検討されてみてもよいと思います。

- プラス財産とマイナス財産、どちらが多いか微妙な場合

- 後順位相続人を巻き込むことなく債務整理を完結したい場合

- 見えない負債に対する不安解消の切り札として活用したい場合

当グループでは、これら限定承認の手続きを、行政書士、税理士、司法書士、弁護士、そして不動産鑑定士が連携して対応、限定承認手続に対応した実績が多数ございます。

限定承認やその他の相続手続きでお困りの方は、当グループお問合せ窓口までお気軽にご連絡くださいませ。ご相談は無料です。

まずはお気軽にお問合せ下さい!!

初回相談は無料です

お気軽にお問合せください

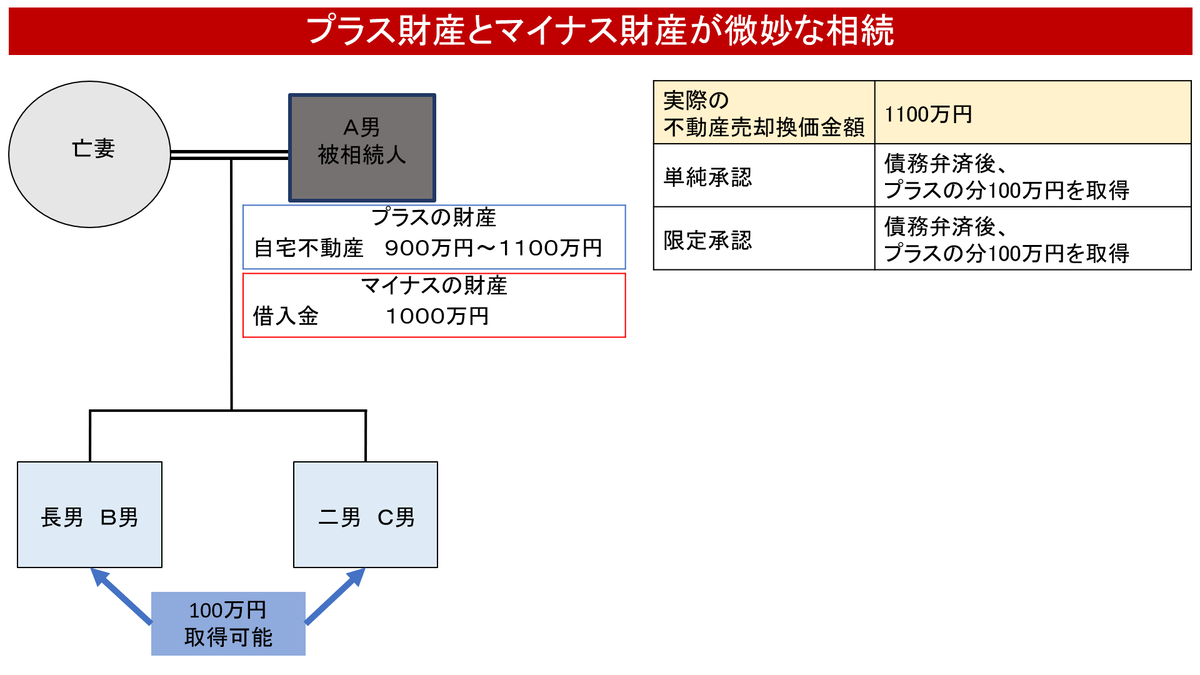

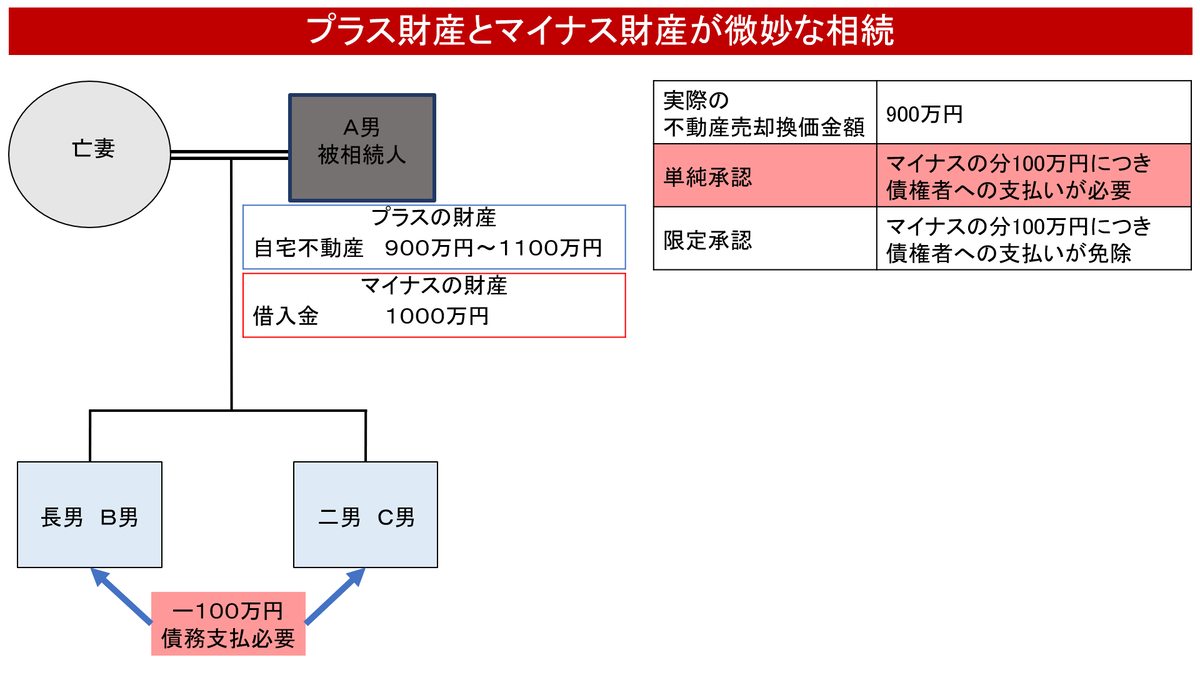

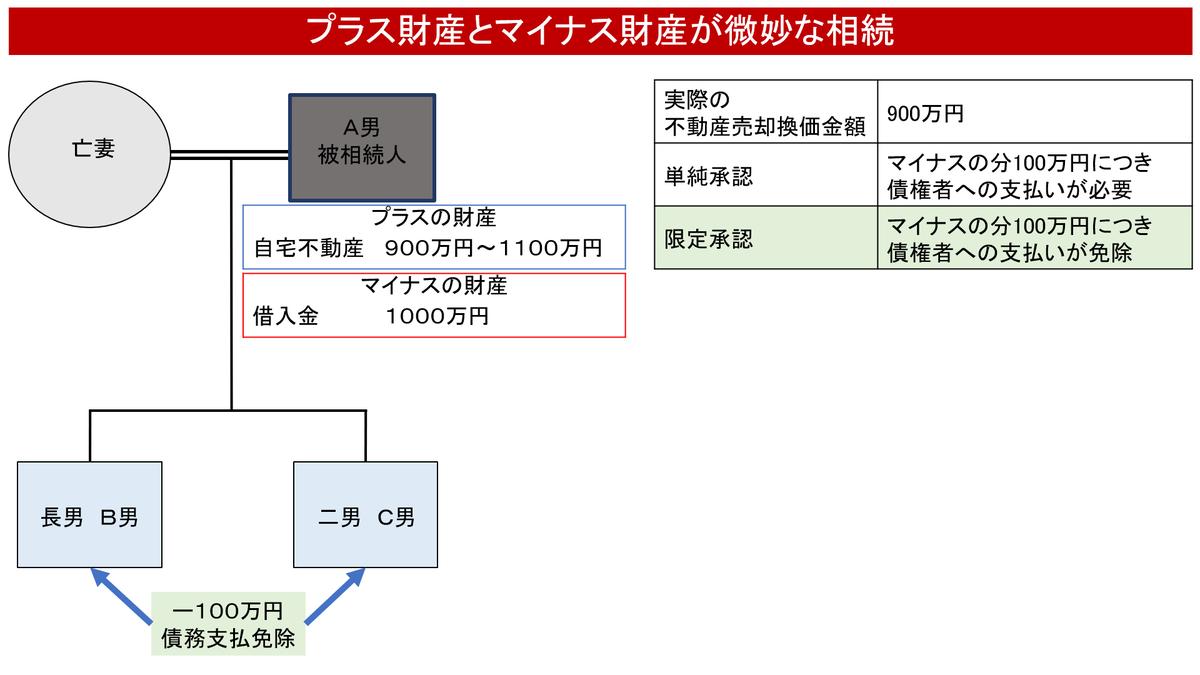

1.プラス財産とマイナス財産、どちらが多いか微妙な場合

例えば、被相続人がプラス財産として自宅不動産(時価900~1000万円)、マイナス財産として借入金1000万円を遺して亡くなり、長男B男、二男C男が相続人となった事例です。B男とC男としては、不動産を売却して、借入金の弁済を行いたいと考えました。

不動産が実際 1100万円で売却できた場合は、 プラス財産がマイナス財産を100万円上回るため、売却代金を返済金に回しても残った100万円については単純承認の場合でも限定承認の場合でも相続人が取得できることになります。

一方、不動産が実際 900万円でしか売却できなかった場合は、マイナス財産がプラス財産を100万円上回ることになります。そこで単純承認を選択していた場合、相続人としては、債権者に対して100万円の債務支払いが必要となってしまいます。一方、限定承認の場合であれば、債権者への100万円の債務支払いが免除されることになります。

従って、マイナスの財産がプラスの財産を上回ることとなった場合でも、限定承認を選択したことで、相続人としては借金を背負うことなく済むということになるため、限定承認を選択するメリットが大きくなるわけです。

<プラスの財産が多かった場合>

<マイナスの財産が多かった場合に単純承認を選択していると>

<マイナスの財産が多かった場合に限定承認を選択していると>

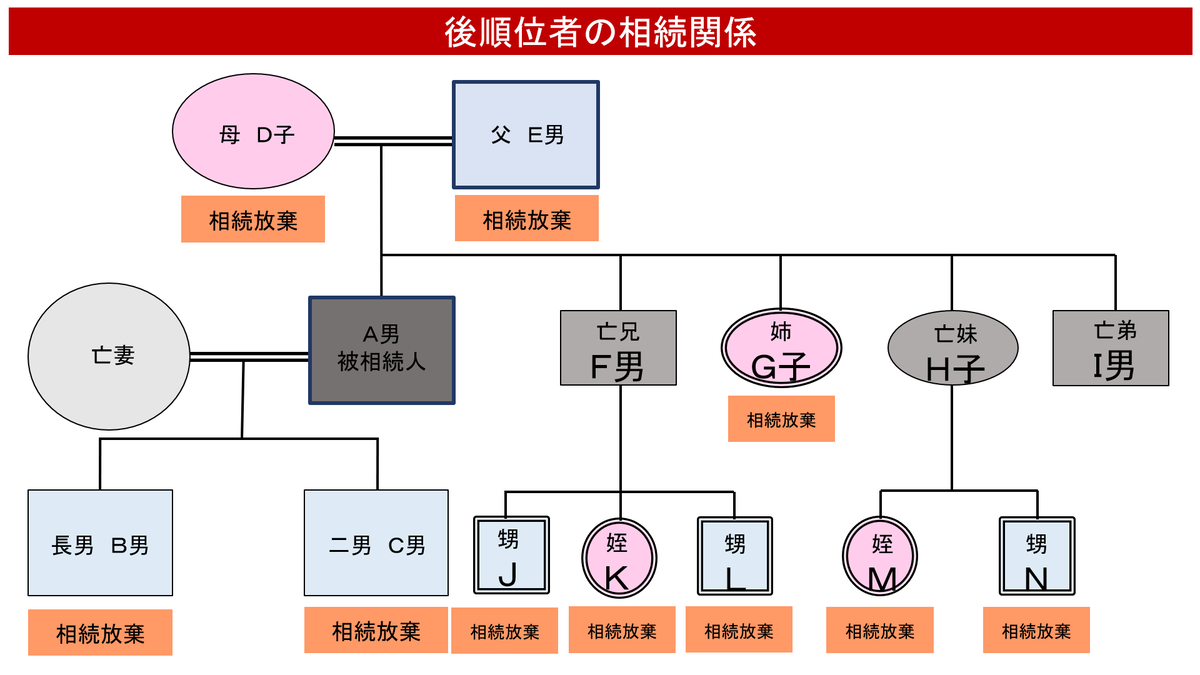

2.後順位相続人を巻き込むことなく債務整理を完結したい場合

例えば、被相続人が明らかに債務超過となると、通常であれば、相続放棄を選択することになると思われます。ただこの場合、被相続人の配偶者や子だけでなく、被相続人の両親(直系尊属)、さらには被相続人の兄弟姉妹や甥姪にまで相続人としての権利義務が移っていくため、順番に相続放棄を行っていくことが必要で、債権者だけでなく、他の多くの親族にも多大な迷惑がかかってしまうのが実情です。

下の表で見るとその大変さがお分かりいただけると思います。

一方で、限定承認の場合、被相続人の子の範疇で清算手続きを完了させることが可能となります。明らかにマイナス財産のほうがが多いという債務超過の状態であっても、限定承認を選択することで、B男とC男がA男の遺したプラス財産以上の借金を背負う必要はないため、この方法を選択するメリットがあるわけです。

3.見えない負債に対する不安解消の切り札として活用できる

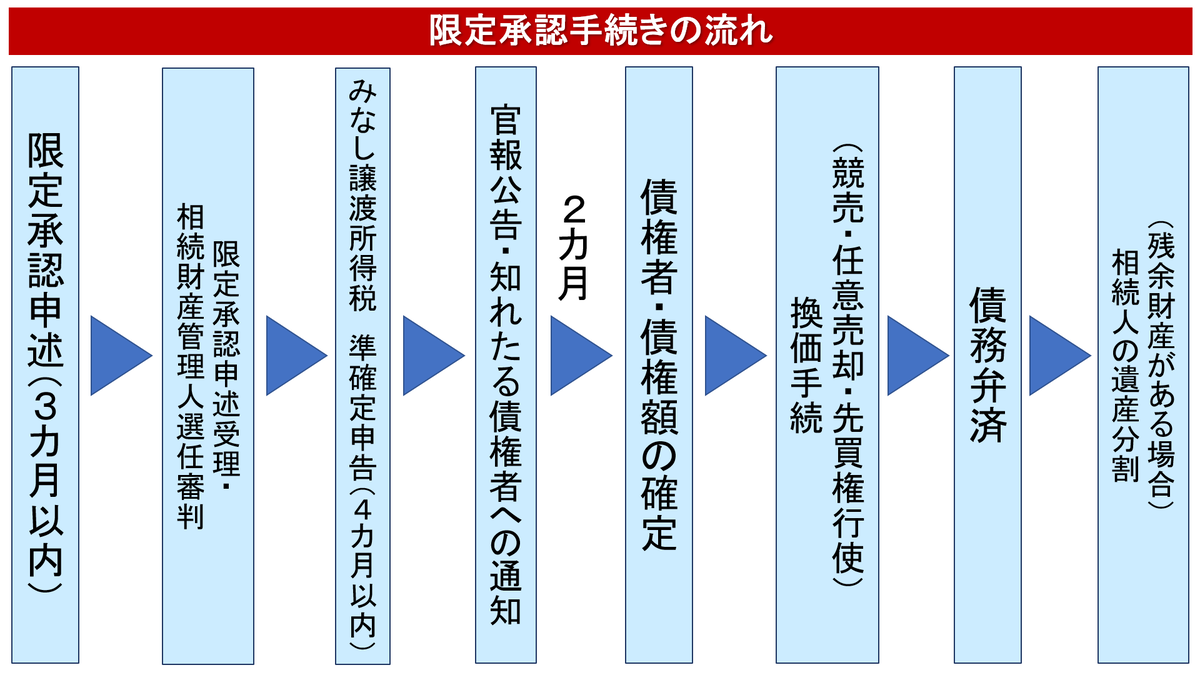

これについては、限定承認の手続きの流れを見ていただくとよりわかりやすくなります。

限定承の場合、官報公告により2カ月間の債権申出期間が設けられており、債権者はこの期間内に相続財産管理人に債権申出を行う必要があります。

民法上のルールとしては、知れたる債権者については、相続財産管理人が債権申出を行うように催告(積極的な連絡)をしていくことが必要になるのですが、その一方で、相続人が知り得ない債権者については、この2カ月間の官報公告期間内に申出を行わなかった債権者は除斥されることになります。

つまり、相続人の知り得ない借金があり、後からそれが発覚してもこの官報公告期間内に申し出がなかった債権者に対しての債務支払いは原則として免除されますので、みえない負債に対しての不安が解消できる切り札として限定承認を活用することができるといえるわけです。

このように限定承認というのは、使いようによっては非常に有効な相続方法の一つになります。限定承認の利用を検討されたい方は、限定承認の実務経験の豊富な当グループまでお気軽にご相談くださいませ。当グループでは、行政書士、税理士、司法書士、弁護士、不動産鑑定士と連携し、万全の態勢で限定承認の実務に対応致しております。ご相談を無料ですので、お気軽にお問合せくださいませ。

まずはお気軽にお問合せ下さい!!

初回相談は無料です

お気軽にお問合せください

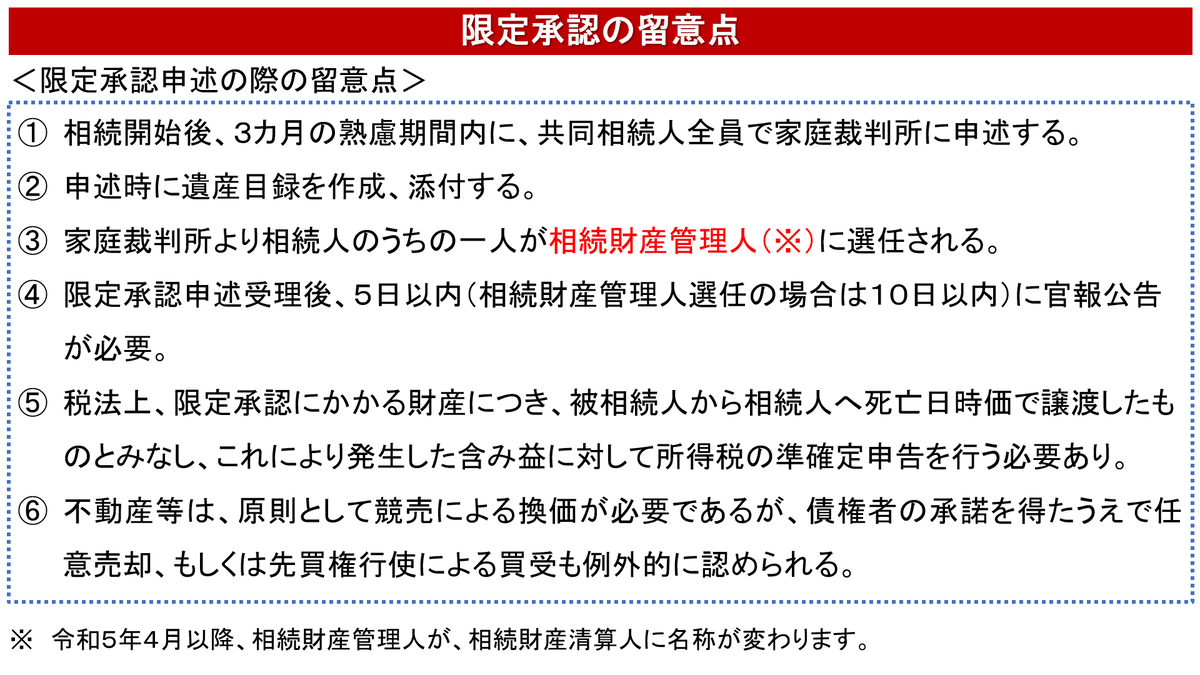

限定承認手続きは、注意すべき留意点がいくつかありますので、こちらにについてお伝えしておきたいと思います。

このように、限定承認は、手続きが複雑であったり、法律上の厳格な手続き方法に則って進める必要があったりします。特に、税理士や司法書士、状況によっては弁護士や不動産鑑定士との連携も必要になってきます。

実は、限定承認の場合、不動産鑑定士の鑑定評価による金額で相続財産たる不動産を相続人が買い取り手元に残すという「先買権行使」という方法を取ることもできますので、そのような場合に不動産鑑定士さんにご相談できる体制があるとやはり安心なのです。

このようなこともあるので、やはり限定承認を行う際には、限定承認についての実務経験豊富な専門家、そして先ほど申し上げたような専門家ネットワークが構築された事務所を適切に選んで相談されることをお勧めします。

当グループでは、これら限定承認の手続きを、行政書士、税理士、司法書士、弁護士、そして不動産鑑定士が連携して対応、限定承認手続に対応した実績が多数ございます。

限定承認やその他の相続手続きでお困りの方は、当グループお問合せ窓口までお気軽にご連絡くださいませ。ご相談は無料です。

まずはお気軽にお問合せ下さい!!

初回相談は無料です

お気軽にお問合せください

優オフィスグループ主要メンバーのご紹介

東京・池袋オフィス

責任者 行政書士 東 優

名古屋オフィス

責任者 行政書士 冨川誠太

東京・品川オフィス

責任者 行政書士 三雲琢也

さいたまオフィス

責任者 行政書士 渡辺典和

横浜北オフィス

責任者 行政書士 深野友和

横浜南オフィス

責任者 行政書士 小幡麻里