相続手続代行・終活支援のことなら、東京・名古屋・横浜・さいたまの優オフィスグループにお任せください。

初回相談無料

お気軽にお問合せください

0120-928-714

相続手続代行、遺言作成・終活のご相談なら、優オフィスグループへどうぞ。東京・名古屋・横浜・さいたまに拠点を有し、関東・東海地区を中心に幅広いエリア対応、夜間や土日にも対応するフットワーク、そして「迅速、丁寧、親切」をモットーに、お客さまの視点を何より大切に、サービス提供を行っている事務所です。相続手続、遺言作成でお困りの方は、どうぞ当事務所にご相談くださいませ。 |  |  |  |  |  |  |

約40年ぶり 相続法改正のポイント

平成30年7月6日、民法相続法の改正法案が参議院で可決され、成立しました。2019年7月12日までに施行されることになる相続法の改正の概要をまとめましたのでご参考にしていただければ幸いです(配偶者居住権については、2020年7月12日までに施行)。

1 配偶者居住権制度の創設

<施行日> 2020年4月1日

配偶者居住権っていったい何?

配偶者居住権とは、相続開始時に被相続人の住宅(居住建物)で同居していた配偶者が、一定期間、その住宅に無償で住み続けることができる権利のことです。配偶者居住権は、配偶者(長期)居住権と配偶者短期居住権とに分けることができます。

<配偶者(長期)居住権について>

どんな制度なの?

遺産分割の場面で、配偶者が住宅を相続することは多いですが、これにより不動産以外の金銭等を配偶者が十分に確保できず、結果として生活を維持するために住宅を手放さざるを得ない事例が頻発しました。そこで、配偶者(長期)居住権制度を創設し、例えば、不動産の所有権を子に相続させ、配偶者には配偶者居住権を取得させる遺産分割が可能となり、配偶者の居住を保護しつつ、他の財産も取得できるようにするために導入された制度です。

配偶者と子との間で自宅不動産の承継を巡って遺産分割が紛糾した場合、これまでは、居住している配偶者が不動産所有権を相続する代わりに代償金を支払う「代償分割」によるか、自宅不動産を売却するいわゆる「換価分割」の方法を採らざるを得ませんでした。しかしながら、本制度の創設で配偶者の居住権が確保され、配偶者が自宅不動産を売却せず自宅に住み続けられ、かつ自宅不動産以外の預貯金等の財産も相続することが可能となります。

<配偶者(長期)居住権の主な特徴>

・登記が可能であり、第三者に権利を対抗することができる。 ・配偶者居住権そのものは譲渡できない。 ・原則として配偶者の死亡まで権利が存続する。 ・居住権の付いた不動産は、原則として売買等の取引対象にならない。 |

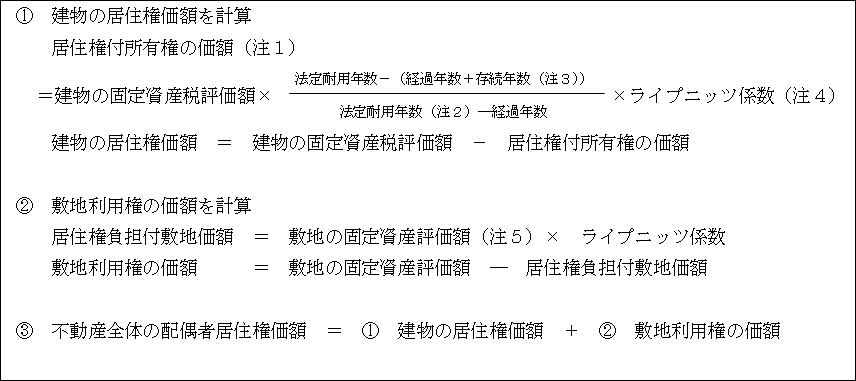

<配偶者(長期)居住権の財産評価はどうするの?>

配偶者(長期)居住権は、配偶者に無償で長期の使用収益権を認める一方、配偶者居住権を相続財産の一部と構成し、配偶者は自己の具体的相続分から「配偶者居住権の財産評価額」を控除した残額分について財産を取得できることになります。

評価方法には、不動産鑑定士協会連合会が意見書に示した下記計算式による「厳密な評価方法」と、法務省が公表している「簡易な評価方法」とがあります。遺産分割協議の段階では、簡易な評価方法により算定し、揉めてしまった場合に調停、審判等の場で厳密な評価方法が用いられるものと思われる。

<厳密な評価方法(日本不動産鑑定士協会連合会)>

配偶者居住権価格=年間建物賃料相当額―配偶者負担の必要費×年金現価率(※)

(※)配偶者居住権の存続期間及び割引率に対応する年金現価率(ライプニッッツ係数)

→例えば、存続期間15年、予定利率5%の場合は、年金現価率は10.38となる。

<簡易な評価方法>

(注1)計算結果がマイナスとなる場合には、0円とする。

(注2)法定耐用年数は減価償却資産の耐用年数等に関する省令(昭和40年3月31日大蔵省令第15号)において構造・用途ごとに規定されており、木造の住宅用建物は22年、鉄筋コンクリート造の住宅用建物は47年と定められている。

(注3)居住権の存続期間が終身である場合は、簡易生命表記載の平均余命の値を使用するものとする。

(注4)ライプニッツ係数は以下のとおりとなる。(小数第四位以下四捨五入)

| 債権法改正後(3%) (2020年4月1日以降) | 現行法(5%) |

5年 | 0.863 | 0.784 |

10年 | 0.744 | 0.614 |

15年 | 0.642 | 0.481 |

20年 | 0.554 | 0.377 |

25年 | 0.478 | 0.295 |

30年 | 0.412 | 0.231 |

(注5)土地の固定資産税評価額は時価の70%程度で設定されている場合が多いため、時価に近い数字で計算する際は、敷地の固定資産評価額÷0.7にして算定することは可能。

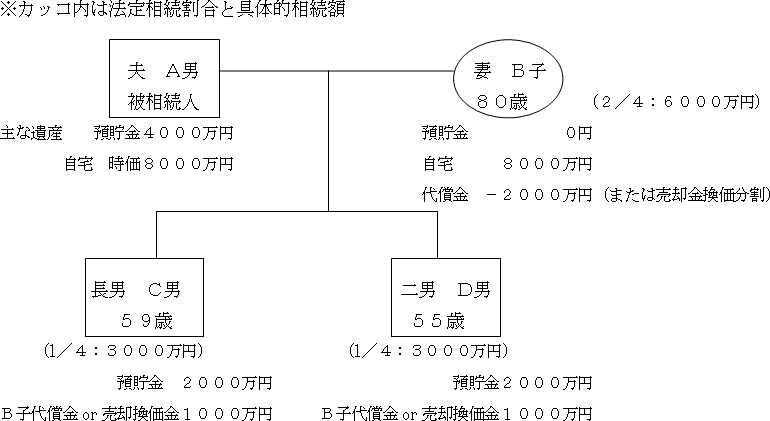

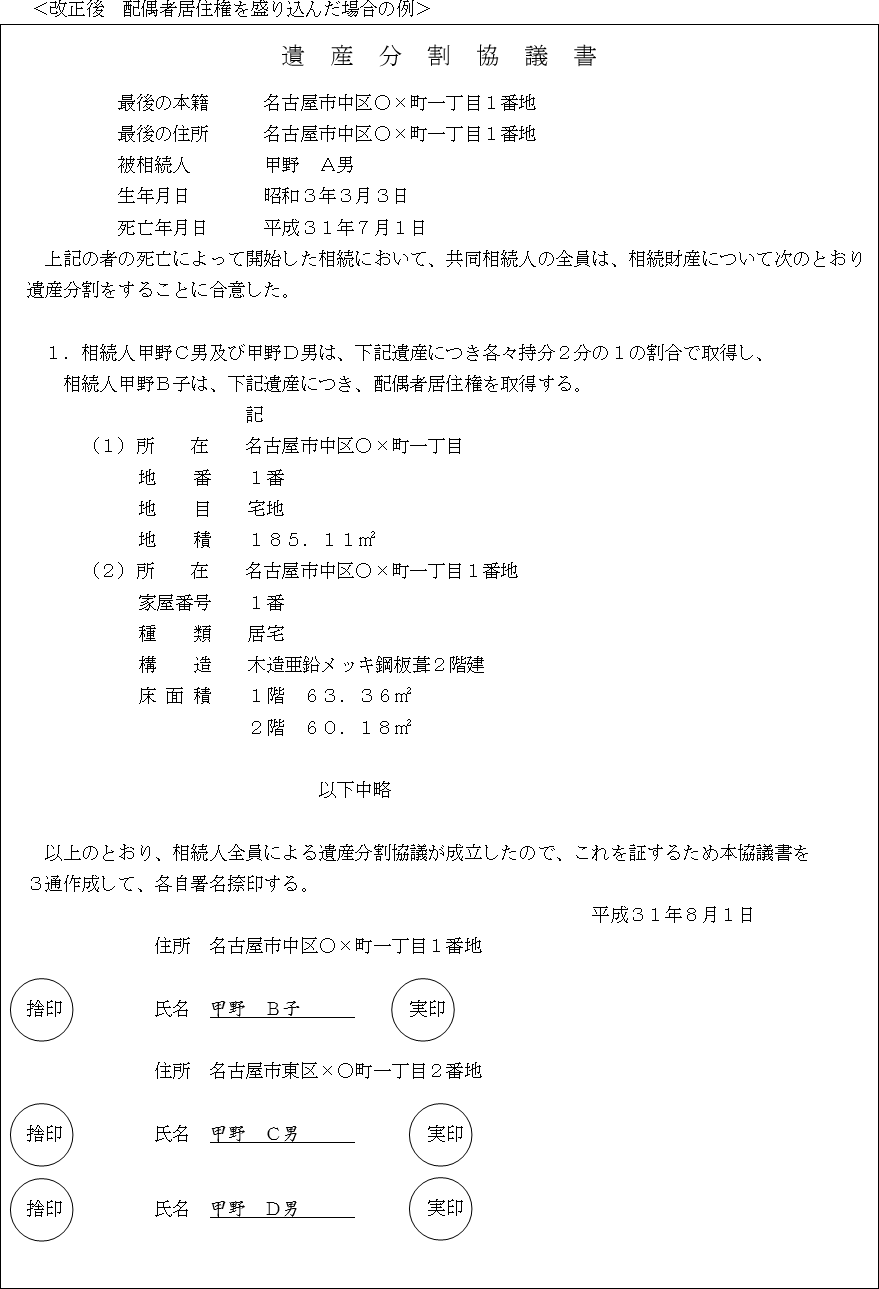

<改正内容を事例でみてみよう>

「改正前」

妻B子は、自宅である不動産を相続すると預貯金が相続できない。さらに代償金支払い、あるいは換価分割により 自宅を売却しなければならなくなる。 |

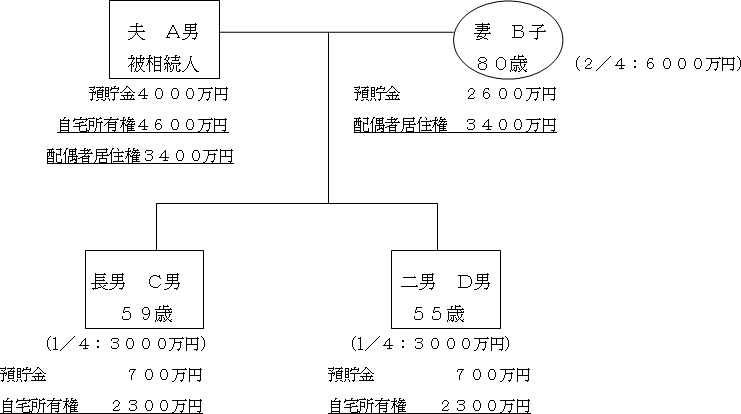

「改正後」

妻B子は、自宅の配偶者居住権を取得することで、預貯金を相続することが可能となる。 |

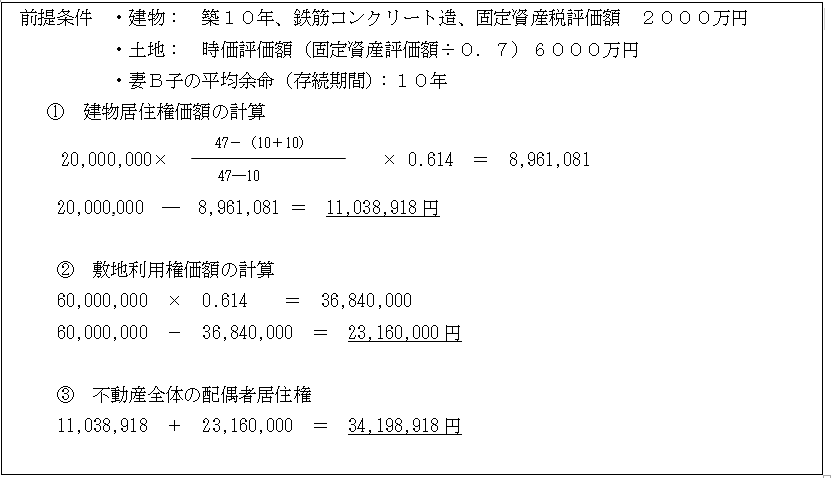

<簡易な評価方法による配偶者居住権の価額の計算例>

<配偶者短期居住権>

<どんな制度なの?>

配偶者短期居住権は、居住建物を相続または遺贈により取得した者に対し、配偶者が居住建物について無償で使用することができる権利です。配偶者が、被相続人の所有する建物に相続開始時に、無償で居住しているという事実があれば、当然に成立します。この権利を取得するからといって、配偶者自身の具体的相続分が減ることはありませんが、存続期間は、遺産分割によりその住宅を誰が相続するか確定した日、または相続開始から6カ月が経過する日のいずれか遅い日までと短い期間となっていますので、注意が必要です。

<改正による実務の影響は?>

実務面で大きく影響しそうなのが、配偶者(長期)居住権のほうです。配偶者の終身、当該居住権の付いた不動産の処分は難しいため、円滑な不動産取引を阻害するリスクがあります。

配偶者居住権の財産的評価方法が難解であるため、より簡易でわかりやすい計算方法の導入がなされないと、遺産分割協議が難航するなど、実務に混乱をきたすのではないかと懸念されます。

当事務所では、相続手続や遺言作成を専門的に取り扱っております。このたびの相続法改正情報についてもいち早く情報収集に努め、最新情報をもとに、相続、遺言手続全般についてお客様満足につながるサービス提供を行っております。初回のご相談は無料ですので、お気軽にお問合せくださいませ。

まずはお気軽にお問合せ下さい!!

初回相談は無料です

お気軽にお問合せください

優オフィスグループ主要メンバーのご紹介

東京・池袋オフィス

責任者 行政書士 東 優

名古屋オフィス

責任者 行政書士 冨川誠太

東京・品川オフィス

責任者 行政書士 三雲琢也

さいたまオフィス

責任者 行政書士 渡辺典和

横浜北オフィス

責任者 行政書士 深野友和

横浜南オフィス

責任者 行政書士 小幡麻里