相続手続代行・終活支援のことなら、東京・名古屋・横浜・さいたまの優オフィスグループにお任せください。

初回相談無料

お気軽にお問合せください

0120-928-714

相続手続代行、遺言作成・終活のご相談なら、優オフィスグループへどうぞ。東京・名古屋・横浜・さいたまに拠点を有し、関東・東海地区を中心に幅広いエリア対応、夜間や土日にも対応するフットワーク、そして「迅速、丁寧、親切」をモットーに、お客さまの視点を何より大切に、サービス提供を行っている事務所です。相続手続、遺言作成でお困りの方は、どうぞ当事務所にご相談くださいませ。 |  |  |  |  |  |  |

約40年ぶり 相続法改正のポイント

平成30年7月6日、民法相続法の改正法案が参議院で可決され、成立しました。2019年7月12日までに施行されることになる相続法の改正の概要をまとめましたのでご参考にしていただければ幸いです(配偶者居住権については、2020年7月12日までに施行)。

2 自宅の贈与又は遺贈による遺産分割除外

<施行日> 2019年7月1日

<何が変わるの?>

婚姻期間20年以上の夫婦間で、その居住の用に供する建物またはその敷地を遺贈または贈与(死因贈与含む)したとき、もしくは配偶者居住権を遺贈したときは、特別受益の持戻し免除の意思表示があったものと推定し、これらの財産を遺産分割対象から除外することができます。

<特別受益者の具体的相続分の算定方法>

特別受益者の具体的相続額 = 相続開始時の財産額+相続人の受けた贈与財産額×法定相続分 -特別受益者の受けた遺贈又は贈与額 |

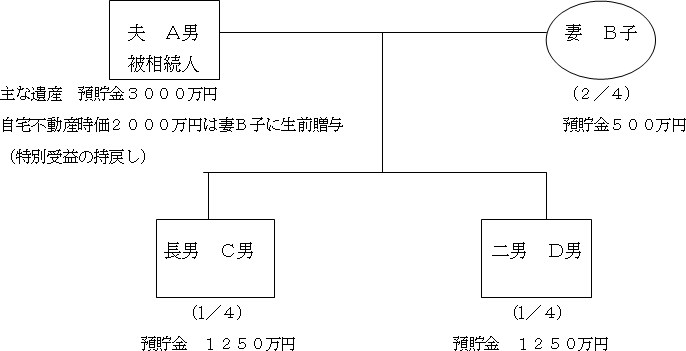

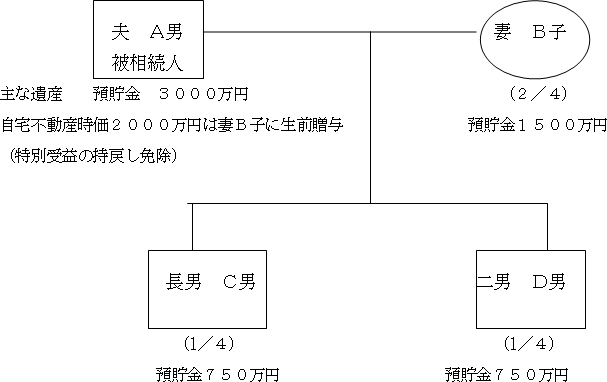

<改正内容を事例でみてみよう> ※カッコ内は法定相続割合

「改正前」

B子が自宅不動産を生前贈与により取得した場合、特別受益により相続時の承継可能額が減少。 |

妻B子の具体的相続額

(3000万円+2000万円)×1/2-2000万円= 500万円

妻B子は、自宅不動産の生前贈与が特別受益として持戻され、

相続時に承継できる預貯金は、500万円にとどまります。

長男C男、二男D男の具体的相続額

(3000万円+2000万円)×1/4=1250万円

妻B子への自宅不動産の生前贈与の特別受益持戻しの結果、

長男C男、二男D男ともに、相続時に承継できる預貯金は、1250万円となります。

「改正後」

B子が自宅不動産を生前贈与によりした取得した場合でも、特別受益の持戻し免除により、 相続時の承継可能額が増加(婚姻期間20年以上の夫婦の生前贈与の場合)。 |

妻B子の具体的相続額

3000万円×1/2 = 1500万円

妻B子が受けた自宅不動産生前贈与について、特別受益持戻しが免除され、

遺産たる預貯金のうち1500万円の承継が可能となります。

長男C男、二男D男の具体的相続額

(3000万円×1/4 = 750万円

妻B子が受けた自宅不動産生前贈与について、特別受益持戻しが免除され、

長男C男、二男D男ともに、遺産たる預貯金のうち750万円の承継にとどまります。

当事務所では、相続手続や遺言作成を専門的に取り扱っております。このたびの相続法改正情報についてもいち早く情報収集に努め、最新情報をもとに、相続、遺言手続全般についてお客様満足につながるサービス提供を行っております。初回のご相談は無料ですので、お気軽にお問合せくださいませ。

まずはお気軽にお問合せ下さい!!

初回相談は無料です

お気軽にお問合せください

優オフィスグループ主要メンバーのご紹介

東京・池袋オフィス

責任者 行政書士 東 優

名古屋オフィス

責任者 行政書士 冨川誠太

東京・品川オフィス

責任者 行政書士 三雲琢也

さいたまオフィス

責任者 行政書士 渡辺典和

横浜北オフィス

責任者 行政書士 深野友和

横浜南オフィス

責任者 行政書士 小幡麻里