相続手続代行・終活支援のことなら、東京・名古屋・横浜・さいたまの優オフィスグループにお任せください。

初回相談無料

お気軽にお問合せください

0120-928-714

相続手続代行、遺言作成・終活のご相談なら、優オフィスグループへどうぞ。東京・名古屋・横浜・さいたまに拠点を有し、関東・東海地区を中心に幅広いエリア対応、夜間や土日にも対応するフットワーク、そして「迅速、丁寧、親切」をモットーに、お客さまの視点を何より大切に、サービス提供を行っている事務所です。相続手続、遺言作成でお困りの方は、どうぞ当事務所にご相談くださいませ。 |  |  |  |  |  |  |

「清算型遺贈とは」

今回は、身寄りのない方からのご相談が多い、「清算型遺贈」について解説してみたいと思います。

<清算型遺贈って何?>

終活相談を受けていると意外と多いのが、次のようなご質問です。

「自分の亡き後、自宅不動産を全てお金に換えて、そのお金をお世話になった人に分けたいですが、そのようなことができるのでしょうか?」

このようなご意向の場合、清算型遺贈の方法により実現することができます。

動画で解説「自分亡き後、不動産をお金に換えて渡すには?

~清算型遺贈~」

「清算型遺贈」とは遺言書を作成し、ご自身の亡き後、不動産など財産を売却処分して現金化し、そのお金を然るべき方に一定の割合あるいは一定の金額で遺贈するということを、その遺言書に盛り込んでおき、遺言者の亡き後、その遺言に基づいて遺言執行者が手続きを実行することになります。

お世話になった方に財産を渡したいと思った時、自宅不動産を現物でもらっても、同居している方や将来その不動産を引き継ぐ予定の方がいる場合ならともかく、身寄りのない方などの場合、自分の亡き後、自宅不動産をそのまま現物で渡すということは現実的ではありません。

そこで、自分自身の亡き後、自宅不動産を売却してお金に換えてしまい、そのお金をお世話になった人に渡した方が、もらう側としても有難いし、渡す側としても何かと安心です。

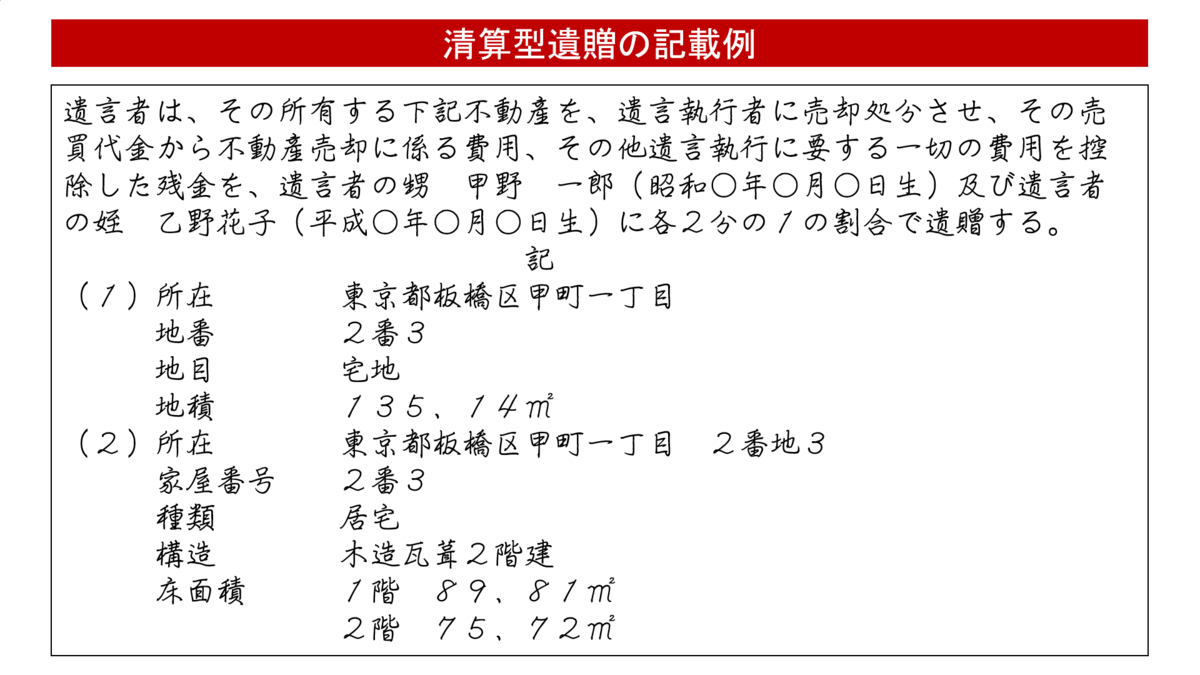

清算型遺贈の遺言書の書き方

清算型遺贈の具体例

清算型遺贈を行うために実際に遺言書にはどのように記載すればよいでしょうか?

甲野太郎さんが、自分亡き後に自宅不動産を売却してもらい、必要経費を除いて残ったお金を、お世話になった甥と姪に半分ずつ渡したい場合を例に見てみましょう。

簡単にいえば、自分亡き後、遺言執行者に不動産売却手続きをしてもらい、必要経費をひいて残ったお金を、自分の指定した方に対して一定の割合または一定の金額を遺贈する(または相続させる)という書き方になります。

もちろん、不動産に限らず、動産、株や式債券などの有価証券などの財産についても清算型遺贈により、相続時に売却してお金に換えて渡すことは可能ですし、渡す相手方についても相続人でも相続人でなくても、あるいは親族でなくても渡すことは可能です。さらに病院などの医療法人、お寺などの宗教法人、あるいは株式会社などの営利法人に対して遺贈することも可能です。

当事務所では、精算型遺贈の際の遺言作成の支援、遺言執行者の受任などを行っております。

ご相談は無料ですので、お気軽にお問合せくださいませ。

無料相談のお申込み・お問い合わせはこちら

初回相談は無料です

お気軽にお問合せください

清算型遺贈を上手に行うためのポイント

ポイント① 相続人調査を事前に行い、自分の法定相続人が誰なのかを確認しておく

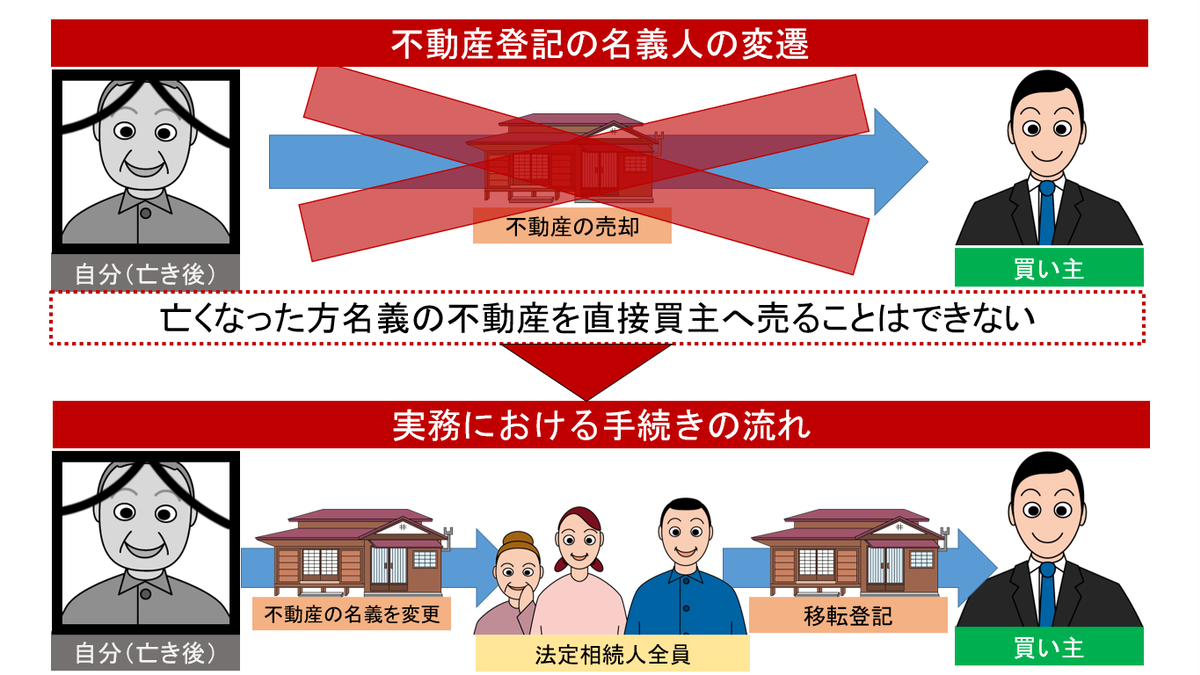

不動産の清算型遺贈を行うにあたり、直接不動産の買主に名義を変更することはできません。また、お金をもらう受遺者に名義変更するわけでもありません。

では、どうするのかというと、遺言者の法定相続人の共有名義の相続による所有権移転登記を一旦行い、それから買主へ売買による所有権移転登記を行い名義変更していくことになります。

上記の相続登記を行うにあたり、相続人全員を特定する戸籍謄本等を準備する必要があるので、必ず、遺言作成の段階で、相続人調査を行っておくことが手続きをスムーズに進めるポイントになります。

動画で解説

ポイント② 遺言執行者には、実務経験豊富な専門家を指定しておく

清算型遺贈の場合、必ず遺言執行者には実務経験豊富なプロを指定しておくことをお勧めします。その理由は3つあります。

- 相続登記をスムーズに行う為

- 売却手続きをスムーズに行う為

- 税務申告をスムーズに行う為

1.相続登記をスムーズに行う為

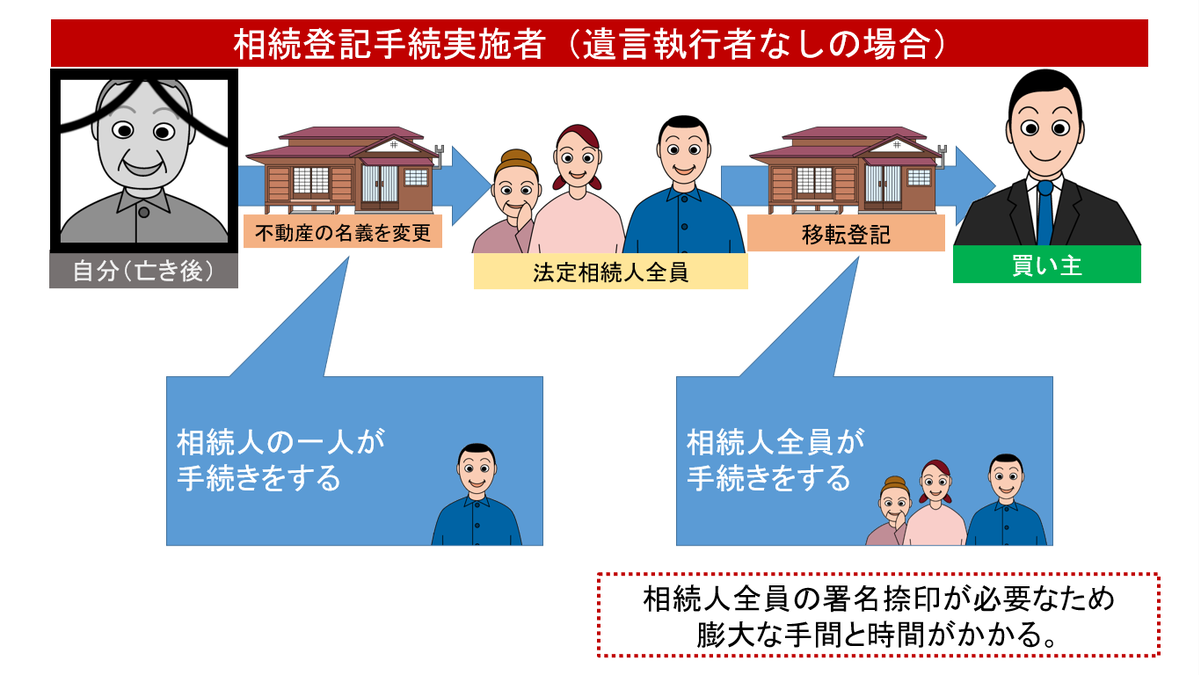

清算型遺贈の場合、先に説明したとおり、相続登記手続きは、買主に移転する前に遺言者の法定相続人全員の共有名義で一旦登記されることになり、その後、その法定相続人の名義から、買主へ移転登記がされることになります。その際、遺言執行者がいる場合といない場合とでは、登記手続きを実施すべき方が大きく異なってきます。

遺言執行者を指定していない場合、上記の図のように、相続登記も売買登記も法定相続人の協力が必要になります。特に、売買登記は、法定相続人全員が登記手続きに協力する必要があります。ただ、現実問題として、お金をもらえない相続人にとって、登記手続きに協力するのは面倒なことでしかなく、協力を得られない事態が想定されます。

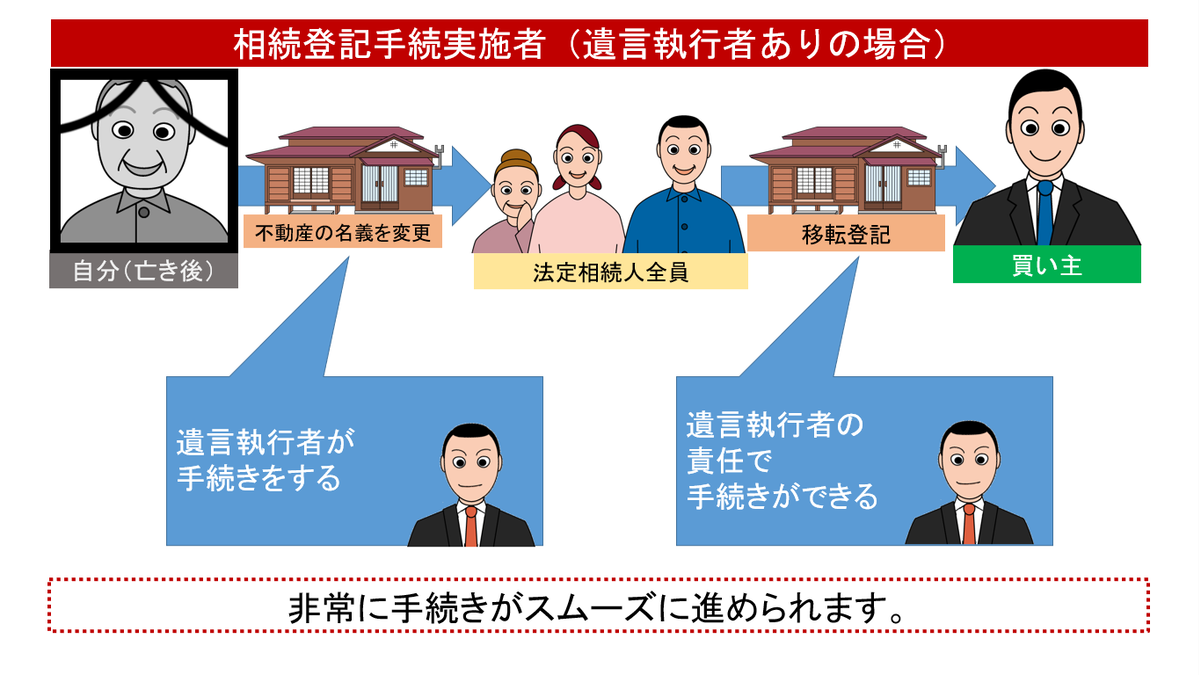

一方、遺言執行者が指定されていれば相続登記、売買登記ともに遺言執行者において全ての登記手続きが可能となり、手続きが大変スムーズに進みます。

やはり、清算型遺贈の場合は、遺言執行者を指定しておくことが手続きをスムーズに進める為のカギとなります。

2.売却手続きをスムーズに行う為

清算型遺贈の場合、遺言執行者の仕事内容として、単に名義変更など相続手続きを行うことにとどまらず、不動産売却実務を担うことになります。不動産売却というのは、なかなか大変で、それなりの不動産についての知識が不可欠。例えば、売却に至るまでに次のようなさまざまな課題に取り組んでいく必要があります。

建物ごと売却するか、取壊して売却するか 建物解体の問題

建物再建築ができる場所かどうか 再建築の問題

近隣との権利関係に問題がないかどうか 境界問題

土地の中の埋設物、土壌汚染の問題

売却にあたり課税される税金の問題

これらの課題を解決していかなければ不動産を適正な価格で売却することが困難です。

不動産は千差万別 一つとして同じものはなく、最終的には不動産取引のプロである宅建業者に依頼して適正な金額で買主を見つけてもらい、売却を実行していくことになるのですが、遺言執行者としては、宅建業者と対等に渡り合えるだけの知識と経験が必要になることは言うまでもありません。

そこで、相続に関する知識はもちろん、不動産全般の知識(測量、登記、税金など)、さらにその実務経験のあるプロを遺言執行者にしておくことが大切になります。

3.税務申告をスムーズに行う為

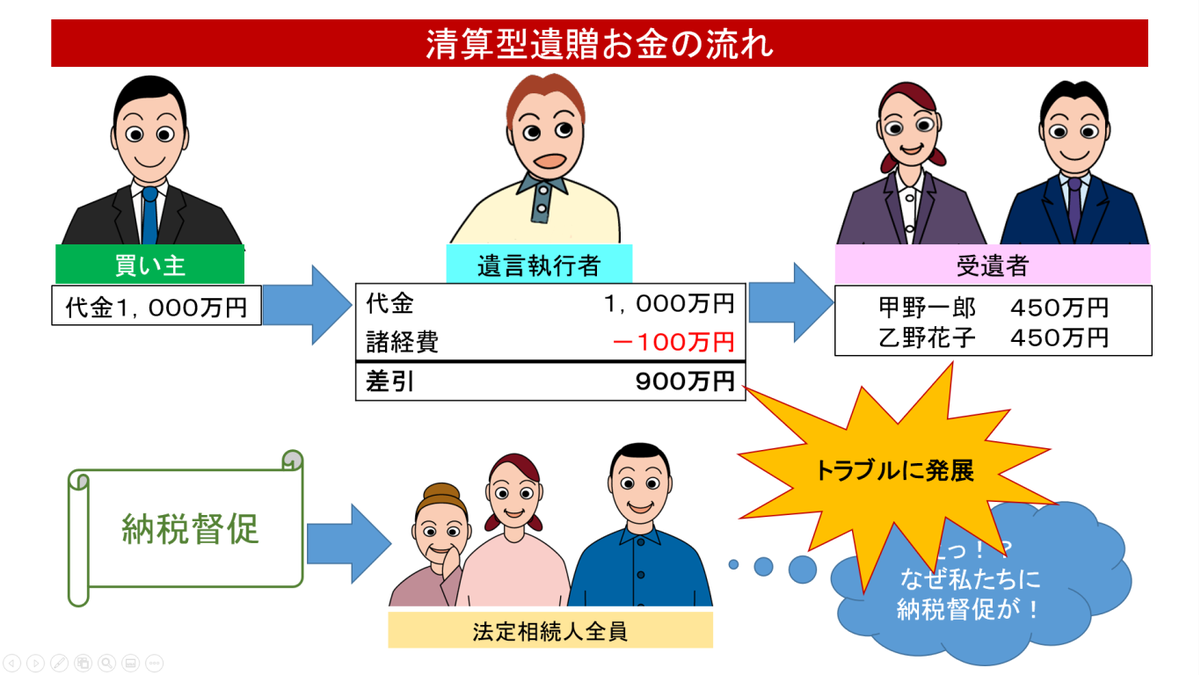

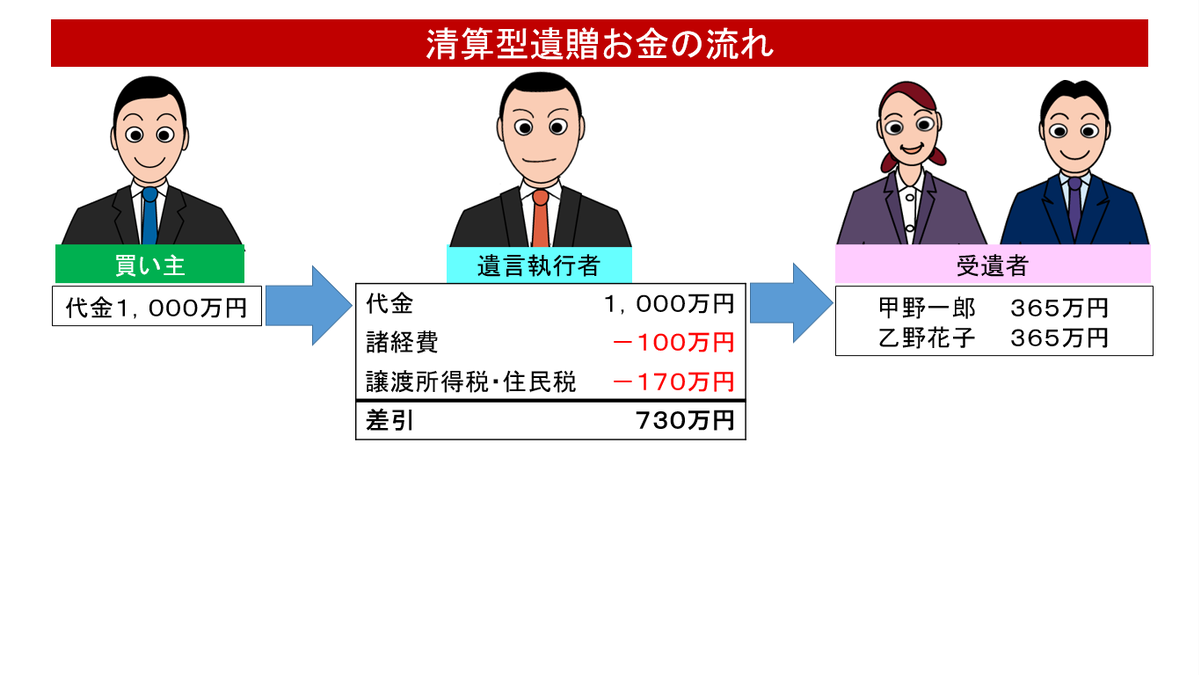

不動産を売却したら、翌年2~3月に当該不動産の売却益により譲渡所得税を申告、納税する必要があります。清算型遺贈の場合には、この譲渡所得税申告についても十分に留意して手続きを進める必要があります。不動産売却の際のお金の流れを見ながら、具体的に説明します

譲渡所得税・住民税の課税について、税務署としては登記名義の関係から、一旦法定相続人に登記名義を移転したうえで売買登記がなされることから、法定相続人があたかも不動産の売主として売却代金を受取った形にみえてしまう、すなわち譲渡所等税のt納税義務があるような形にみえてしまうことになります。その結果、法定相続人に対して所得税の納税督促がなされてしまうことになります。

しかしながら実際には、不動産売却代金を受け取って利得を得ているのは受遺者であり、法定相続人ではありません。お金をもらっていないにも関わらず、法定相続人ということだけで譲渡所得税の納税督促がされるとなると、お金をもらっていない相続人にとっては理不尽極まりない話になります。

そこで、不動産売却を実行する遺言執行者としては、必ず譲渡所得税・住民税を事前に計算し、翌年にこれらの税金をスムーズに納税できるように預かり、その税金分を除いた金額を受遺者に渡すよう配慮する必要があります。例えば、事例のようなケースで、例えば譲渡所得税及び住民税が、計算の結果170万円かかるとすると、遺言執行者は、この税金相当額の170万円を預かり、その税金分を控除した残りの金額を受遺者に渡すよう配慮することが必要ということなのです。これにより、遺言執行者が預かった税相当額によって、法定相続人が自腹を切ることなく所得税・住民税が納税できることとなります。これをしておかないと、後から譲渡所得税・住民税の支払いを巡って法定相続人と受遺者とでトラブルになるリスクがあるわけです。このあたりの手続きも、実務経験豊富なプロに遺言執行を任せておけば、事前に必要な税計対策を取ることでトラブル予防ができるので安心です。

清算型遺贈は、渡す側、もらう側ともに助かる大変便利な相続の方法で、特におひとりさまにはぜひ知っていただき、上手に活用してほしいと思います。一方で、注意すべきことも多い手続きであることから、遺言作成の段階から、行政書士等の実務に精通した専門家に相談されることをお勧めいたします。

当事務所では、精算型遺贈の際の遺言作成の支援、遺言執行者の受任などを行っております。

ご相談は無料ですので、お気軽にお問合せくださいませ。

無料相談のお申込み・お問い合わせはこちら

初回相談は無料です

お気軽にお問合せください

優オフィスグループ主要メンバーのご紹介

東京・池袋オフィス

責任者 行政書士 東 優

名古屋オフィス

責任者 行政書士 冨川誠太

東京・品川オフィス

責任者 行政書士 三雲琢也

さいたまオフィス

責任者 行政書士 渡辺典和

横浜北オフィス

責任者 行政書士 深野友和

横浜南オフィス

責任者 行政書士 小幡麻里